收了关税,美国就赢了?如果真这么简单,美元不会在半年里摔出50年来最大跌幅,而接下来美财长的神操作,将彻底打开你的认知!

01、怪现象:关税进账,美元走弱

美国财政部数据挺好看:仅7月,关税收入就进账296亿美元,全年已经超过1500亿。史无前例的高额收入,堪比“现金牛”。

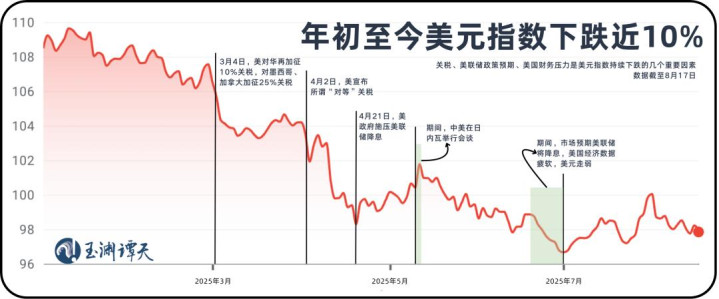

可与此同时,美元指数从年初的109跌到98,近10%的跌幅——这种速度,上一次还是半个世纪前。

这就像一个人,拼命加班加点,工资涨上去了,但信用卡额度却被银行下调了。

钱是多了,可市场对你“不放心”。

美元的逻辑就是这么冷酷:当它涨,意味着全球资本在追捧美元;当它跌,就是资本在转身,告诉你:“不香了。”

今年前六个月,美国资本净流入比去年下半年少了近20%,其中两个月甚至出现净流出。

这不只是数字。它背后是投资者的心态。

想象一下,你买了一只股票,它每个月都在跌,即便分红再稳定,你也会考虑套现走人。

美元资产,正面临类似的“抛压”。

所以,当美国人还在庆祝“我们收割全球关税”的时候,资本市场已经在投票:美元的未来机会,并没有想象中乐观。

02、贝森特的突然出手

就在美元一路下行的时候,美国财长贝森特扔出了一记“操作”:

建议美联储9月降息50个基点;与此同时,建议日本加息。

听起来挺“热心”,其实暗藏心机。

第一步,他相当于从美联储主席鲍威尔手里,抢先给市场释放货币政策信号。

换句话说,他在帮市场“定价”。

第二步,劝日本加息。

这动作更微妙。

加息意味着日元资产回流本土,这个动作很关键,因为,会导致日元资产拉升,美元资产下降,最终在美国国内制造“流动性紧张”的假象。

这种做法可谓一举多得,既能对美联储形成压力,促使其采取宽松的货币政策(也就是所谓的“放水”),又能从根源上对美联储的不作为进行“引导”,同时还能达到降低10年期美国国债收益率的效果,进而控制美国国债的融资成本。

这不只是金融技术,更是话语权的争夺。

鲍威尔喜欢说:“我们看数据。”

贝森特则说:“要看未来。”

前者是稳健的会计思维;后者是国际金融老手的博弈思维。

当全球资金在大范围移动时,光靠盯着美国的就业、通胀数据,难免慢半拍。

弱美元,是贝森特设定的必然路径。

只有这样,美国制造业才有低成本的融资环境。

特朗普未来几年要强推产业回流,没有便宜的钱,很难唱下去。

03、人民币会被推到台前

这时候问题来了。

一旦美元走弱,特朗普会全面加码,逼人民币汇率升值。这两者是一体两面的关系!

逻辑很直接:人民币升值,中国制造业的出口竞争力就被削弱,其他工业国才能分到蛋糕。

特朗普天天骂鲍威尔,其实矛头是对准中国的。

换句话说,降息也好,弱美元也罢,本质都是为中美产业链较量服务。

为什么说这次矛头直指“东大”?

因为日本的角色,微妙到极点。

日元长期超低利率,是全球套利资金的天堂。美债市场、美元流动性,都离不开“日本的钱”。

一旦日本加息,这口“便宜水龙头”会被关掉,美元资产立刻降温。

贝森特“建议”日本加息,其实是想堵住东大出口,间接把手伸向中国。

换句话说,这不是一场单纯的“美元贬值”,而是一场环环相扣的“货币链条反应”。

04、我们该看到什么?

问题来了:弱美元一定是坏事吗?

不完全。

对美国制造业,弱美元是机会

对新兴市场,尤其是金融市场,弱美元也是利好,美元弱了,对应的其他国币就强了,吸引力更为强筋。

真正尴尬的,反而是那些依赖出口、又被迫面对汇率升值的国家,比如日本和韩国。

这才是特朗普要制造的局面:在一片“比烂”中,只要美国比别人少烂一点,就能成为“相对赢家”。

所以你会发现,一个国家货币的涨跌,从来不只是经济结果,而是政治选择。

弱美元,不是失败,而是策略。

资本的方向比关税更真实。

关税能带来账面收入,但资本流入才是真正的信心指标。

贝森特在做的,是抢夺话语权。他用“未来预期”对抗“历史数据”,重新定义市场节奏。

人民币可能被推到聚光灯下。一旦美元走弱,中国货币就会成为主要“对冲目标”。

日本不是旁观者。它被当成杠杆,撬动全球资本流向。

有人说,这场博弈是金融术语的堆砌,其实不然。

它离我们每个人并不远。汇率的波动,会体现在出口企业的订单里,也会体现在普通人买进口商品的价格里。

美元半年跌去10%,背后是一个大国在重新调整规则。

贝森特“建议”日本加息,看似随口一提,实则是精准敲击全球资金链的某个节点。

矛头,既指向鲍威尔,也指向东大,最终落在中国。

故事还没完。

真正的较量,是未来几年制造业和货币政策的赛跑。

就像一场接力,第一棒是美元,第二棒是日元,第三棒,很可能就是人民币。

到那时候,大家再问一句:到底是谁赢了?

领航优配提示:文章来自网络,不代表本站观点。